Lutz Kaiser, Vorstand der Pronova BKK, über die Schwachstellen des Morbi-RSA und Lösungsansätze zur Verbesserung.

Herr Kaiser, was genau sollte der Morbi-RSA ursprünglich bewirken?

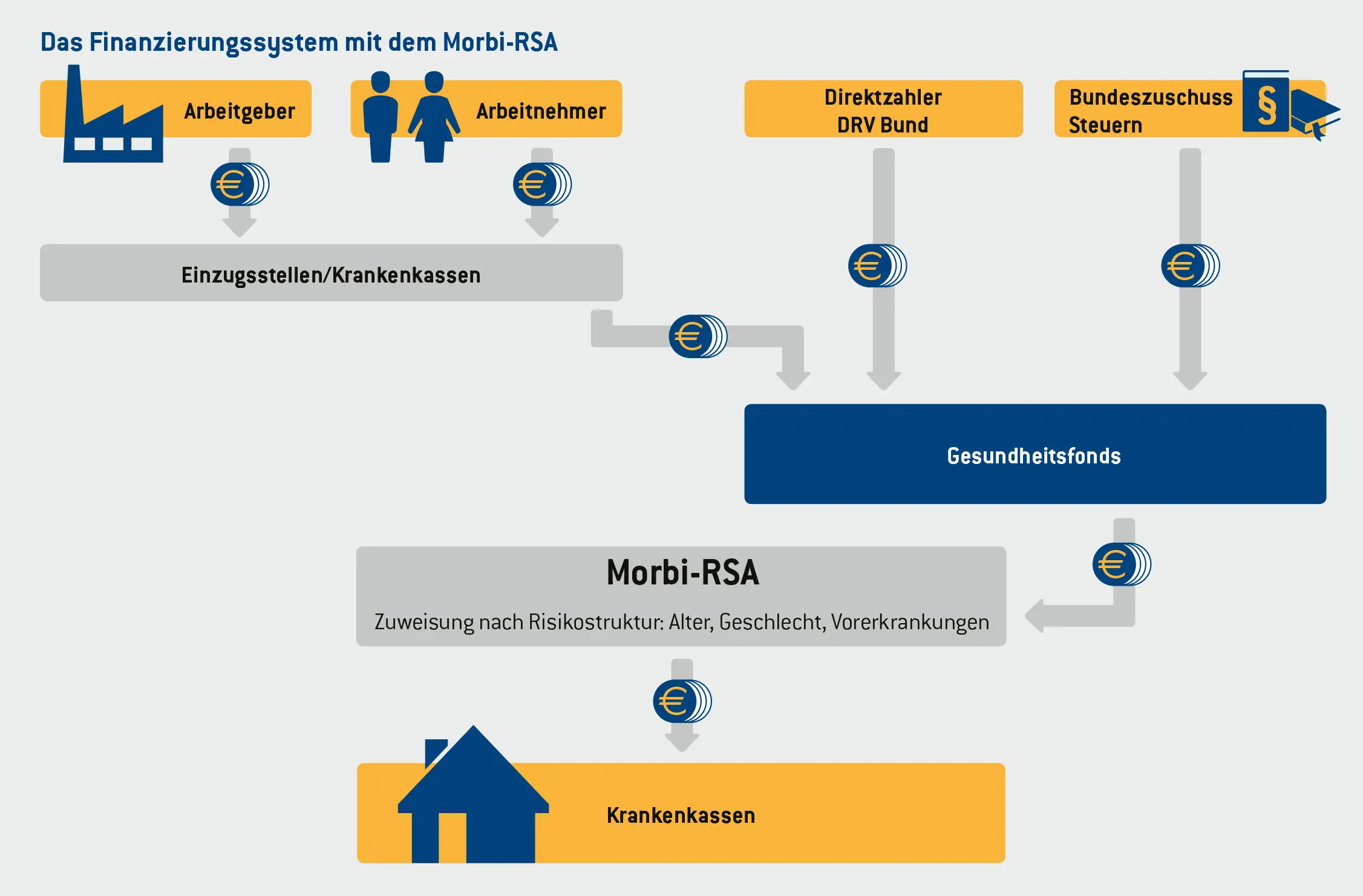

Kurz gesagt, wurde der Morbi-RSA eingeführt, um den Kassenwettbewerb gerechter zu gestalten und die Effizienz und Qualität der Versorgung der Versicherten zu verbessern. All dies, ohne den solidarischen Charakter der gesetzlichen Krankenversicherung zu beeinträchtigen.

Wird der Morbi-RSA aus Ihrer Sicht diesen Zielen gerecht?

Nein, das zeigt sich sehr klar an den ungerecht verteilten Zuweisungen. Dieses Instrument muss von Seiten der Politik zügig und deutlich nachgebessert werden.

Können Sie die wichtigsten Kritikpunkte am derzeitigen Finanzierungssystem nennen?

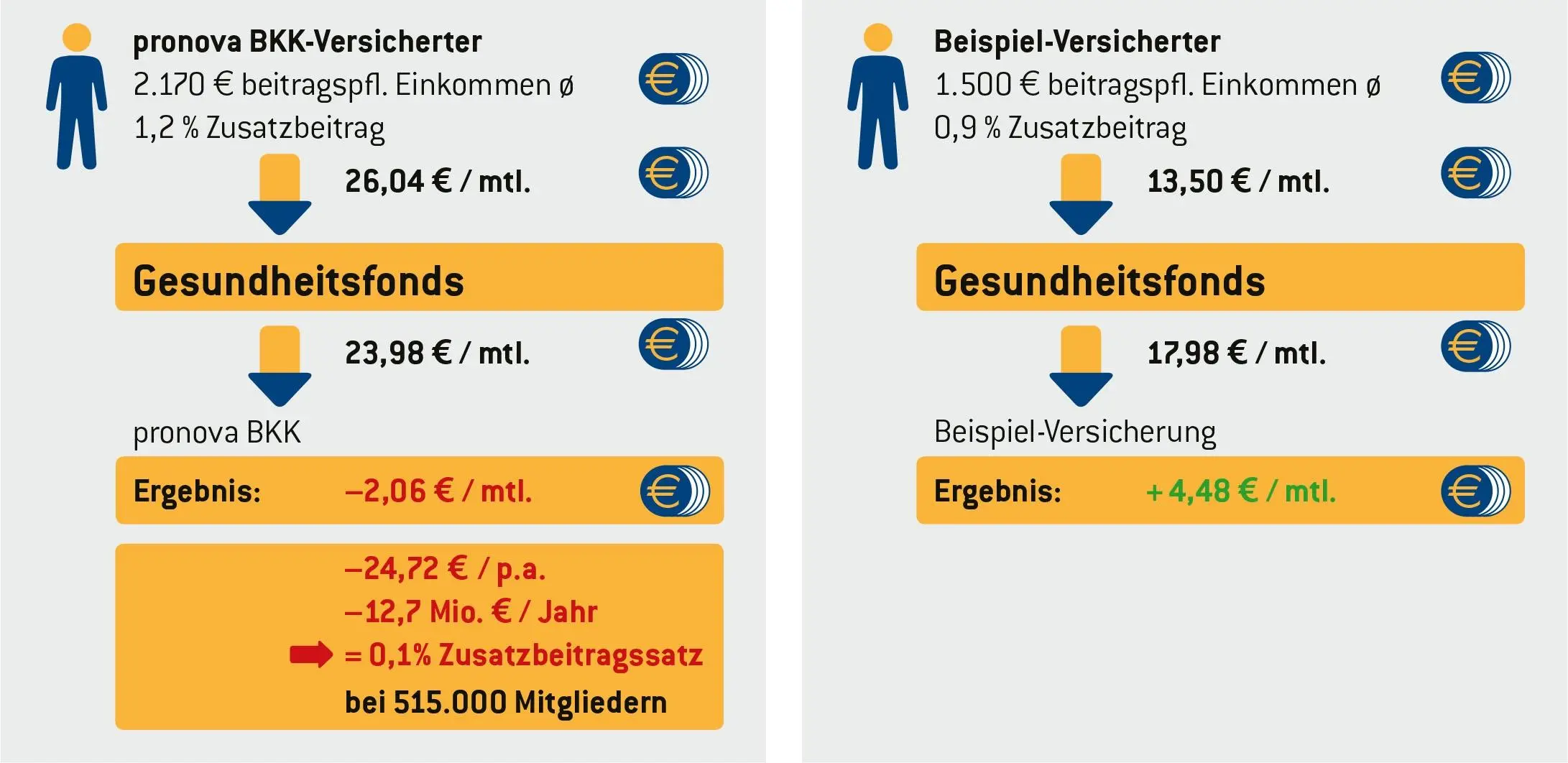

Sehr gerne: Erstens bekommen rund zehn Prozent des Zusatzbeitrages, den die Pronova BKK von ihren Mitgliedern erhebt, nicht wir, sondern andere Kassen, ohne dass diese einen Bedarf hierfür haben. Diese unsinnige Subventionierung günstiger Zusatzbeiträge bei anderen Kassen durch Beitragszahlungen unserer Mitglieder muss beendet werden. Zweitens basieren unsere Krankengeldzahlungen an arbeitsunfähige Mitglieder auf deren Gehaltsstrukturen. Aus dem Gesundheitsfonds bekommen wir aber deutlich niedrigere Zuweisungen erstattet. Auch diese Differenz müssen wir über den Zusatzbeitrag ausgleichen. Und drittens ist die Aufsichtspraxis in Bund und Ländern sehr unterschiedlich, wodurch oftmals die Krankenkassen unter Aufsicht des Bundesversicherungsamtes – wie die meisten Betriebskrankenkassen– schlechter behandelt werden.

Welche Folgen hat das?

Ein wichtiger Punkt ist, dass es zu einer ungerechten Spreizung der Deckungsbeiträge kommt. So erhalten insbesondere die Allgemeinen Ortskrankenkassen (AOK) seit Jahren mehr Geld aus dem Risikostrukturausgleich, als sie zur Deckung der Leistungsausgaben für ihre Versicherten benötigen. Damit kann die AOK ihre Finanzreserven ausbauen, während es anderen Wettbewerbsteilnehmern an Geldern fehlt. Diese Differenzen werden sich in den nächsten Jahren noch verstärken, wenn die Politik hier nicht schnellstens korrigierend eingreift.

Und inwiefern betrifft das die Versicherten?

Die Versicherten werden insofern benachteiligt, dass die finanziellen Mittel für die Versorgung ihrer Kasse zunächst nicht ausreichend zur Verfügung stehen und dafür Zusatzbeiträge erhoben werden. Diese Zusatzbeiträge finanzieren dann aber nochmal andere Krankenkassen mit. Wir schaffen es durch große Anstrengungen, unsere Verwaltung schmal zu halten und einen hervorragenden Service für unsere Versicherten anzubieten. Im Prinzip werden wir dafür auch noch bestraft. Diese Ungerechtigkeit muss aufhören.

Was sind die wichtigsten drei Änderungen, die man am Morbi-RSA durchführen müsste, um die genannten Probleme auszuräumen?

Wir müssen durch eine Änderung der Zuweisungsströme zu einer gerechteren Finanzierung kommen. Hier sollte der Einkommensausgleich beim Zusatzbeitrag gestrichen oder zumindest auf die Höhe des durchschnittlichen Zusatzbeitrages beschränkt werden. Zusätzlich sollte berücksichtigt werden, dass viele BKK-Mitglieder in hochspezialisierten Facharbeiterberufen tätig sind und mit ihren Gehältern einen Anspruch auf höheres Krankengeld haben, als über die GKV-Durchschnittszuweisung beim Krankengeld den Kassen zugewiesen wird. Und schließlich sollte die Aufsichtspraxis zwischen Bund und Ländern vereinheitlicht werden.

{kind=link}

{kind=link}